「クリニックに長く勤めたからには、しっかり退職金を貰いたい。」

ちょっと待って下さい。

退職金は必ずもらえるはずって思ってませんか?

退職金支給は義務じゃない

退職金の支給はクリニックによって異なります。

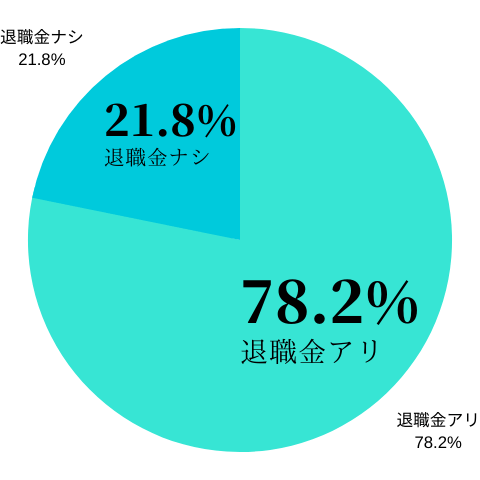

平成27年に日本歯科衛生士会が発表した『歯科衛生士の勤務実態報告書』によると、常勤歯科衛生士の78.2%が退職金があると回答しています。

勤務先別で見ると、歯科診療所では67.3%と常勤衛生士全体よりも低い傾向にあります。( 企業や病院など大きな組織ほど制度が整っている事が多いです。)

開業5年以内で退職金制度を整えているクリニックはレアケースと言えます。大概の院長は勤務しているスタッフからの強い要請があって初めて、制度を整えることが多く、開業間もない段階で余剰資金を蓄えることも難しいため、そこまで意識が回らないというのが実情です。

そして退職金はクリニックの定期的に行なう積立資金もしくは中小企業退職金協会のような外部の機関に委託することが多いため、毎月積立をしていないければ支給されることはないと思った方が無難です。

また就業規則に退職金を支給する旨が記載されていなければ、クリニック側は勤続年数の長短に関わらず退職金を支給する義務はありません。

ただし、就業規則に明確な定めがなくても、過去に退職した人ほぼ全員に退職金が支給されていた場合には、新たに退職する人にも退職金を支給する必要があるため、就業規則に明確な記載がなくても、退職金が支払われる可能性があります。

→クリニック側が労働者であるスタッフに対して約束した労働条件について記したものです。

就業規則に退職金支給が記載されていても、支給基準に法的な決まりも相場もありません。その為、支給額はクリニックの財政状況によって変わってきます。

しかし、就業規則に退職金支給が明記されていれば、クリニック側には支給義務が生じます。経営悪化により十分な説明もなく一方的に退職金の支払いを打ち切るのは、法的に認められない事があります。

退職金にかかる税金

退職金は勤務先に所定の手続きをしておけば、源泉徴収で課税関係が終了するので、原則、確定申告は必要ありません。

通常、支給される時には、「所得税・復興特別所得税・住民税」が源泉徴収または特別徴収されます。ただ退職金の場合、退職所得控除を設けたりするので、税負担は軽くなるように配慮されています。

退職金は税法上”退職所得”と呼ばれ、退職時に支払われる一時的な賃金の事です。退職金の所得税の計算には独自の計算式を使う為、在職中に受け取る賃金や賞与の”給与所得”とは所得税の計算式が異なります。

::課税対象になる「退職金」の金額計算は以下の通り

平成30年分の所得税の税額表 (※スマホを横にすると見やすいです。)

| A 課税退職所得金額 | 1,000円〜194,9万円 | 195万円〜329,9万円 | 330万円〜694,9万円 | 695万円〜899,9万円 | 900万円〜1799,9万円 | 1800万円〜3999,9万円 | 4000万円以上 |

|---|---|---|---|---|---|---|---|

| B 税率 | 5% | 10% | 20% | 23% | 33% | 40% | 45% |

| C 控除額 | 0円 | 97,500円 | 427,500円 | 636,500円 | 1,536,000円 | 2,796,000円 | 4,796,000円 |

中小企業退職金共済

中小企業退職金共済は、勤務先のクリニックで加入されている衛生士の方もいらっしゃるかと思います。簡単に言うと退職金の積立てです。

厚生労働省所管の中小企業退職金共済事業本部が運営する共済制度で、クリニックが掛け金を支払い、それに加えて国が掛け金を一部助成して退職金の資金を積立ていく制度です。

月々の掛け金は5,000円〜3万円の範囲内で、24ヶ月間勤務すれば掛け金を上回る退職金が支給される制度で、勤務期間が短くても退職金を受け取る事が出来ます。

ただし、12ヶ月未満で退職してしまった場合は退職金は一切支払われず、24ヶ月未満では掛け金よりも低い額しか支給されません。

退職金を受け取る時はクリニックから交付された共済手帳に入ってる請求書を使って、自分で中退共宛てに直接手続きを行い、受理されると中退共から直接支給されるため、クリニックは退職金の支払いに関わる事がありません。

【クリニックによって全く異なる退職金事情】

転職する際は、給与や賞与に目がいきがちですが、退職金もしっかり確認しておき、これから退職する人は退職する前に、改めて就業規則をしっかり確認し、もらえるお金はしっかりもらって退職しましょう。